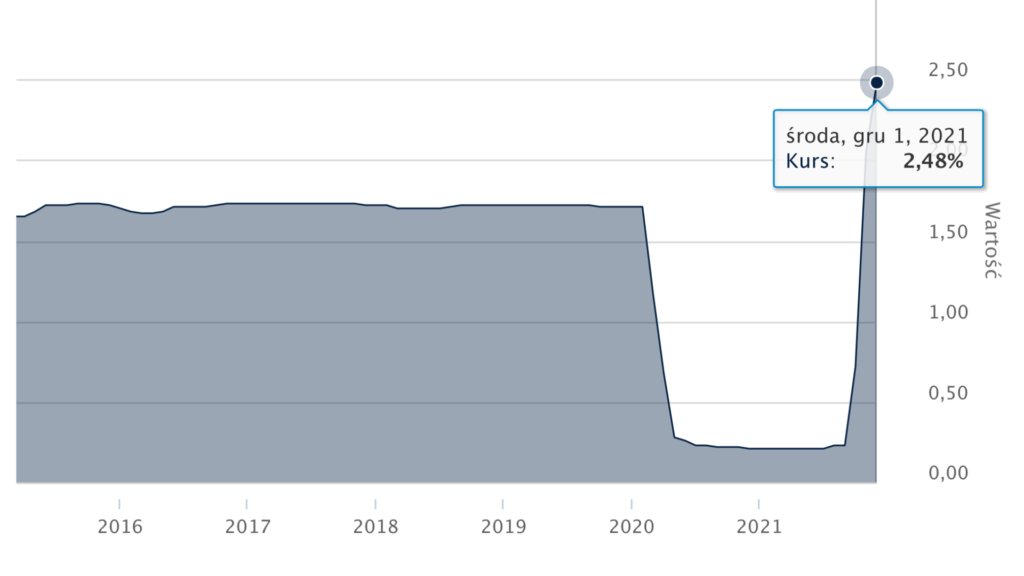

Polski sektor bankowy nie zareagował z entuzjazmem na błazeńską działalność biura prasowego NBP i prezesa Adama Glapińskiego. W ciągu ostatnich kilkunastu tygodni banki podniosły wysokość oprocentowania wzajemnych pożyczek (WIBOR) aż dziesięciokrotnie (z 0,23 na początku października do 2,48 proc. pod koniec grudnia). Co oznacza to dla zwykłych Kowalskich spłacających kredyt na wymarzone mieszkanie?

WIBOR pędzi w górę. Spłacający mieszkanie dostaną mocno po kieszeni

Podwyżki rat. I to takie, które naprawdę mogą uderzyć po kieszeni. WIBOR jest podstawą wyznaczania oprocentowania dla większości kredytów udzielanych przez polskie banki, nie tylko dla gospodarstw domowych i przedsiębiorstw, a także stawką bazową dla obligacji i instrumentów pochodnych. Choć jest on aktualizowany codziennie, w przypadku kredytów mieszkaniowych największe znaczenie ma WIBOR 3M (rzadziej WIBOR 6M). To wskaźnik oprocentowania kredytów uśredniony dla ostatniego kwartału lub półrocza.

Przez ostatnie lata Polska pod względem poziomu wahań tego wskaźnika była oazą spokoju. Przez ponad 5 lat, począwszy od stycznia roku 2015 WIBOR wynosił około 1,7 proc., by w latem 2020 roku spaść do rekordowo niskiego poziomu poniżej 0,25 proc. Idylla trwała do września tego roku. Wraz z podwyżką stóp procentowych i galopującą inflacją, koszty kredytów gwałtownie rosną. Aktualny WIBOR 3M wrócił do poziomu sprzed ponad 7 lat.

WIBOR. Raty za kredyt droższe o kilkaset złotych

Wszystko wskazuje, że to nie koniec podwyżek. Krzysztof Szymański z portalu totalmoney.pl już w listopadzie ostrzegał, że raty kredytów wzrosną o kilkaset złotych miesięcznie, a w stosunku rok do roku jest szacowany nawet na 15-20 proc. Jak się okazuje, jest jeszcze gorzej, a prognozy nie napawają optymizmem.

Ekonomista Rafał Mundry opublikował na Twitterze wyliczenia, które pokazują, jak bardzo w ciągu zaledwie czterech miesięcy podrożały raty dla poszczególnych kredytów.W przypadku kredytu w wysokości 300 tys. (najpopularniejszy na rynku) miesięczna rata już wzrosła o przeszło 400 zł. W skali roku to aż 5 tys mniej w portfelu.

Czy to koniec podwyżek? Niestety niewiele na to wskazuje. Biorąc pod uwagę, że inflacja może już wiosną osiągnąć dwucyfrowe wartości, Narodowy Bank Polski będzie pewnie dalej podnosił stopy procentowe. Jak napisał Mundry, w 2022 stracimy dwie pensje – jedna pójdzie na inflację, druga na wyższe raty kredytu.