W Polsce istnieje przeszło trzy tysiące funduszy inwestycyjnych. To instytucje, które oferują zyski osobom, które zdecydują się powierzyć im swoje oszczędności. Fachowcy mający wiedzę rynkową inwestują nasze pieniądze w akcje, obligacje i udziały w taki sposób, by zwiększyć ich wartość. Przekonują, że powierzona im kwota może zostać powiększona nawet o kilkanaście, a nawet kilkadziesiąt procent w skali roku.

Fundusze inwestycyjne wiedzą, co zrobić z Twoją kasą

Oczywiście im wyższy zysk pojawia się w perspektywie, tym wyższe ryzyko związane z inwestycją. W końcu gdyby mnożenie majątku było tak proste, każdy byłby milionerem, prawda? To od klienta zależy, jakie ryzyko jest w stanie podjąć. Czy – jak w pokerze – będzie grał o wysoką stawkę, ryzykując utratę pieniędzy, czy raczej odpowiedzialnie trzymał się tego, co już ma? W obu przypadkach gwarancje nie istnieją, a każdy liczy na jak najwyższą wygraną.

Chcąc zminimalizować ryzyko i jednocześnie mieć w perspektywie przyzwoity zysk, prędzej czy później trafimy na TFI, czyli Towarzystwa Funduszy Inwestycyjnych. To taka ekstraklasa na rynku inwestycyjnym. TFI może zostać spółka akcyjna o kapitale powyżej 500 tys zł, która uzyska zgodę KNF, czyli Komisji Nadzoru Finansowego. Jest ich w Polsce około 60. TFI zakładają fundusze inwestycyjne o określonym profilu i zarządzają ich „portfelami”, czyli pakietami akcji, obligacji itp, kupionymi za powierzone im pieniądze.

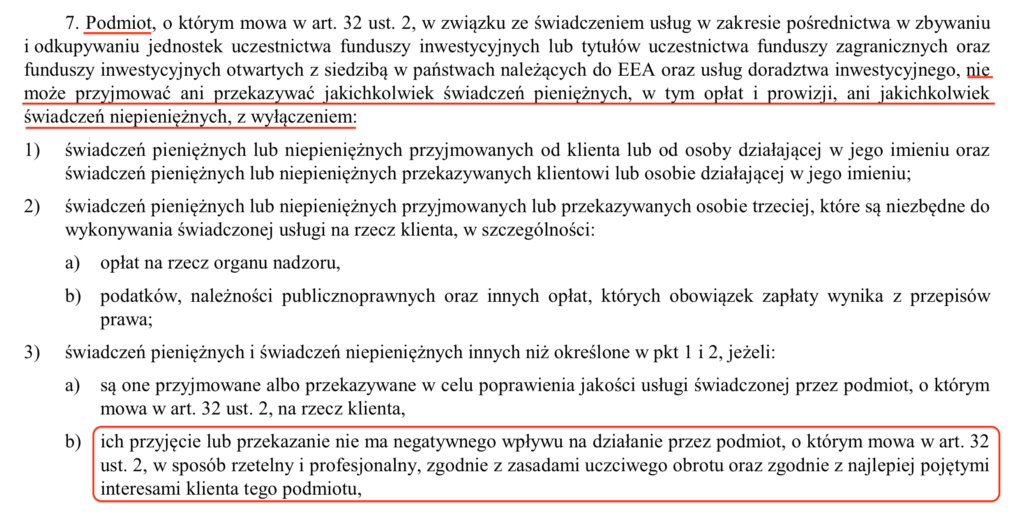

Zgodnie z ustawą o funduszach inwestycyjnych, nie mogą one „przyjmować ani przekazywać jakichkolwiek świadczeń pieniężnych, w tym opłat i prowizji, ani jakichkolwiek świadczeń niepieniężnych” chyba że „ich przyjęcie lub przekazanie nie ma negatywnego wpływu na działanie przez podmiot, o którym mowa w art. 32 ust. 2, w sposób rzetelny i profesjonalny, zgodnie z zasadami uczciwego obrotu oraz zgodnie z najlepiej pojętymi interesami klienta tego podmiotu” (art. 32a, pkt 7, ust. 3b ustawy o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi z dn. 27 maja 2004 roku z późniejszymi zmianami).

Zasada uczciwego obrotu w najlepszym interesie klienta pojawia się w ustawie aż 30 razy. Najprościej mówiąc, fundusze nie mogą działać na szkodę osób, które powierzyły im pieniądze.

Amber Gold. KNF alarmowała, prokuratura spała

Pilnuje tego – zgodnie ze wspomnianą ustawą – tzw. depozytariusz. Może nim zostać wyłącznie bank o określonej renomie i stabilności, zarejestrowany w Polsce, dysponujący aktywami przekraczającymi 100 mln zł. Depozytariusz sprawuje nadzór nad funduszami w imieniu KNF i jednocześnie sam podlega nadzorowi KNF. Z takimi gwarancjami nasze pieniądze są już na pewno bezpieczne, prawda?

Tak mogłoby się wydawać, ale praktyka pokazuje, że tak niestety nie jest. Przykład Amber Gold jest najbardziej znany, choć firma podawała się za dom składowy, oferujący lokaty w złoto i inne kruszce. Podmiot nigdy nie uzyskał zezwolenia KNF na wykonywanie czynności bankowych, co nie przeszkadzało mu funkcjonować, zbierać pieniądze od klientów i nimi obracać. Komisja zawiadomiła prokuraturę o tym fakcie już w 2009 roku. Przez trzy kolejne lata sprawą „zajmowała się” gdańska prokurator Barbara K. W 2020 r. miała odpowiedzieć za rażące zaniedbanie obowiązków, ignorując informacje o przestępczej działalności Amber Gold. Miesiąc temu sąd w Elblągu umorzył postępowanie w jej sprawie.

Katarzyna i Marcin Plichta, założyciele Amber Gold, oszukali niemal 19 tys. ludzi na kwotę ponad 850 mln zł. Mężczyzna został skazany na 15 lat więzienia, ale dopiero 10 lat po tym, jak zaczął okradać ludzi za pośrednictwem Amber Gold. Jego żona usłyszała wyrok 12,5 lat więzienia, ale od kilku miesięcy jest już na wolności.

Po co podajemy ten przykład? Żeby pokazać, że nawet kiedy KNF działa, do zatrzymania przestępczego procederu potrzeba prokuratury i sądu. A co dopiero gdy KNF się zdrzemnie.

Idea Premium. Jak pod okiem KNF i Banku ING robi się wałek

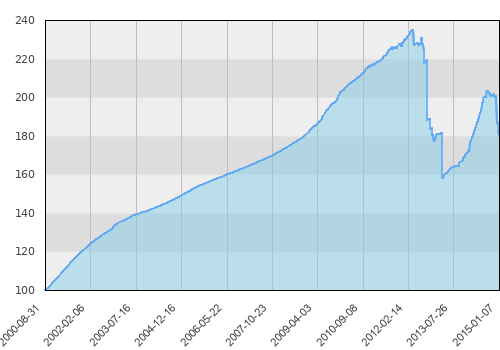

Inny bulwersujący przykład nie został nagłośniony przez media, nikt nie potraktował go też jako politycznego paliwa. Wiosną 2012 roku prężnie do tej pory działający fundusz inwestycyjny Idea z dnia na dzień stracił aż 3,3 proc. wartości. Był to efekt bankructwa spółki DSS – Dolnośląskie Surowce Skalne – w której udziały posiadał fundusz. Gdy przestraszeni klienci zaczęli wycofywać swoje pieniądze z funduszu, okazało się, że ma on problemy z wypłacalnością.

Lato 2012. KNF zawiesiła odkup jednostek uczestnictwa w funduszu na dwa miesiące. W tym samym czasie Idea Premium wydawała grube pieniądze na reklamę – wszystko po to, by dotychczasowi klienci nie zażądali zwrotu swoich wkładów, a także po to, by pozyskać nowych klientów i napływ gotówki. W międzyczasie fundusz sztucznie zawyżał swoją wartość, sprzedając obligacje funduszowi zależnemu. Wartość Idea Premium rosła, bo firma wykazywała, że zyskała na sprzedaży obligacji. Tyle że nie była to gotówka, tylko „należność”. Kupiec nigdy nie zamierzał za nie płacić, tylko sztucznie podtrzymać płynność Idei Premium.

Wszystko to działo się pod nosem depozytariusza, czyli ING Banku Śląskiego, który nie spełniał swojej roli nadzorczej nad Ideą Premium, ani nad zarządzającym nią Idea TFI. Roli nadzorczej nad depozytariuszem nie spełniała skutecznie też KNF. I co? I nic.

KNF po raz pierwszy w historii rynku cofnęła licencję na działalność TFI (Idea TFI przemianowała się w międzyczasie na Inventum TFI). Idea Premium wraz z pozostałymi funduszami zarządzanymi przez Idea TFI od niemal 7 lat pozostaje w likwidacji, a w jej portfelu są niemal same długi (na początku 2012 roku jego wartość szacowano na 1,6 mld zł).

Mimo że prawo przewiduje nałożenie wysokich kar dla depozytariusza, który nie wywiązuje się ze swoich ustawowych obowiązków, nic takiego się nie stało. Poszkodowani klienci zaskarżyli bezczynność banku do sądu. W pierwszej instancji ich roszczenia nie zostały uwzględnione. „Ryzyko inwestycyjne” – właściwie tylko to miała do powiedzenia sędzia wydająca wyrok.

Rządy prawa, czy prawo dżungli? Sami musimy zdecydować, jakiego kraju chcemy

Oczywiście, ktoś powie, że chytry dwa razy traci. Przy okazji koszmaru frankowiczów czy poszkodowanych w aferze Amber Gold, słychać było chór szyderców, którzy kpili z naiwności i łatwowierności oszukanych. Ale umówmy się, czym innym jest nabrać się na mail od zaginionego krewnego z Nigerii, który chce nam przekazać część majątku, a czym innym zostać oszukanym przez instytucje, które funkcjonują pod nadzorem organów państwa. A te powołano właśnie po to, żeby klienci instytucji finansowych, zwykli ludzie, którzy ciężko pracowali na swoje oszczędności, nie tracili dorobku życia na machinacjach cwaniaków.

Czytaj też:

Oczywiście, ktoś powie, że są grubsze afery, a ludzie w Polsce mają większe problemy. To prawda, ale ogromna część z nich dotyka zasadniczo tej samej kwestii. Braku jasnych przepisów, które są respektowane. Co z tego, że ktoś działa niezgodnie z prawem, skoro później okazuje się, że ci, którzy powinni je egzekwować, rozkładają ręce. I dają do zrozumienia, że pieniądze trzeba było trzymać w skarpecie, a najlepiej w ogóle ich nie zarabiać.

I tak właśnie odczytują to nie tylko zwykli ludzie, ale i poważny kapitał. Inwestorzy mając świadomość, na ile sposobów mogą zostać w Polsce przekręceni, omijają ją szerokim łukiem. I ładują swoje miliardy w państwa, gdzie przepisy są stabilne i respektowane, a nie zależne od widzimisię władzy i jej organów.

Polecamy: