To nie żart: ledwo odtrąbiono w mediach zwycięstwo nad bankami, które muszą teraz zwracać „frankowiczom” pieniądze za lipne umowy kredytów hipotecznych, te same banki zaczynają się chyłkiem wycofywać z ustaleń. Zamiast przywrócić równowagę interesów między stronami, wielkie instytucje finansowe zaczynają swych klientów zaskarżać. Na przykład, zarzucając im bezprawne wzbogacenie się na ugodzie z bankiem.

Zadłuż się we frankach, będzie fajnie

Zacznijmy od początku. Około roku 2006-2007 rynek mieszkaniowy był rozgrzany do czerwoności, a złoty polski wyjątkowo mocny (w porywach płaciło się 2 zł za jeden dolar amerykański). Kredyty były jednak nadal drogie, te w złotówkach. Nie wiadomo dokładnie kto, ale chyba Szatan we własnej osobie, podszepnął wówczas bankom arcychytry pomysł. Skoro oprocentowanie (czyli koszt) kredytów jest w Polsce wysokie, za to w Szwajcarii wyjątkowo niskie, czemu by nie zaoferować Kowalskiemu kredytu na mieszkania denominowanego we frankach?

Raz, ich comiesięczne raty będą śmiesznie niskie, a dwa, skoro złoty polski nadal się umacnia, tylko idiota nie zrozumie, że jego frankowe raty będą skutecznie malały. A co więcej, wartość nieruchomości nabytych za kredyt stale rośnie. Czego tu nie lubić? Ale, zapyta ktoś, skąd banki miały wziąć taką ilość franków szwajcarskich? W teorii banki mogły te franki pożyczyć za granicą i tym sposobem zapewnić płynność swym zobowiązaniom. Podszeptujący im Szatan miał jednak w zanadrzu iście królewską sztuczkę.

Idąc za jego podszeptem, banki amatorom mieszkań udzielały kredytów w złotówkach, a tylko ich wartość na daną chwilę – a co za tym idzie wysokość zobowiązań Kowalskiego – określano według obowiązującej w tym czasie relacji PLN do CHF. W uproszczeniu: 1 frank to 2 złote. Kowalski bierze kredyt „frankowy” w banku X. na mieszkanie u dewelopera Y. Mieszkanie kosztuje 400 tysięcy złotych. Bank X przelewa deweloperowi Y 400 tysięcy złotych. Kowalski jest teraz zadłużony w banku X na równowartość w złotych sumy 200 tysięcy franków.

Umowy trzeba czytać, proszę pana

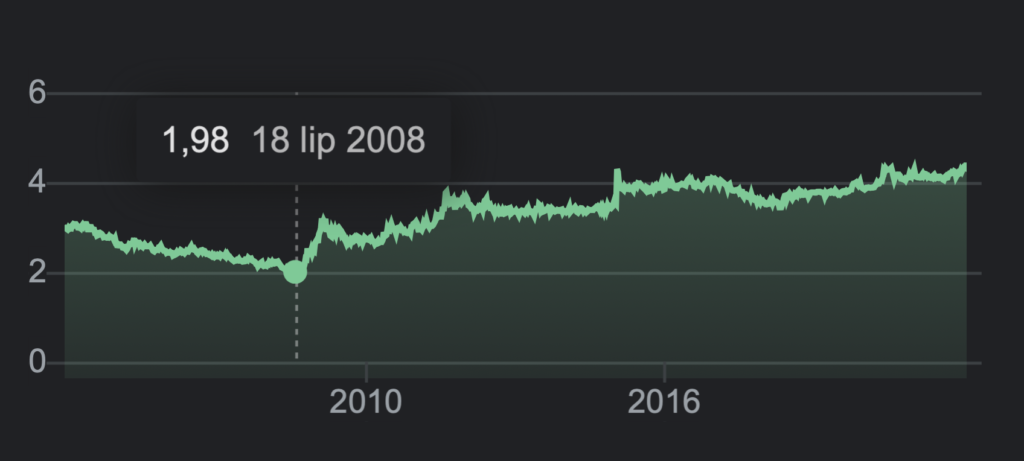

Potem przyszło finansowe tsunami roku 2008 i następnych. Wartość nieruchomości ustabilizowała się, więc mieszkanie Kowalskiego nadal było warte 400 tysięcy, czy coś koło tego. Natomiast zobowiązania Kowalskiego wobec banku X wynosiły, ile? Przy kursie 4 PLN za 1 CHF, liczycie razem ze mną? 800 tysięcy złotych! Zaraz, ale przecież Kowalski przez te wszystkie lata sumiennie płacił raty? Tak, ale spłacał głównie odsetki – tak jak to jest z każdym kredytem, na pierwszy ogień bank ściąga swój zarobek od sumy głównej. 800 tysięcy?!

Tak, bo przecież bank musi zapewnić frankowe pokrycie kredytowi Kowalskiego, a tak się składa, że kurs PLN do CHF wynosi obecnie 4 złote. Zaraz, ale przecież bank X przelał deweloperowi Y 400 tysięcy ZŁOTYCH! Nie franki! Zgoda, ale tak opiewała umowa między Bankiem X i panem Kowalskim, a przecież biorąc kredyt Kowalski, a z nim Nowak i Malinowski mogli się zapoznać z umową zanim ją przyjęli. Trudno, zęby w ścianę. Dura lex sed lex! Caveat emptor! Pacta sunt servanda!

Nie było wcale moim zamiarem wracanie do stokroć już opisywanego triku z frankiem szwajcarskim. Chcę zwrócić uwagę na co innego. Mianowicie, na kwestię z poprzedniego akapitu. Co bowiem oznacza, że „Kowalski mógł się zapoznać z treścią umowy nim ją zaakceptował”? Widzieliście kiedyś taką umowę? Kilkadziesiąt stron drobnego druczku, dziesiątki klauzul, które są nie do negocjacji? Możesz, przyjacielu, te klauzule przyjąć, albo – wypad z baru!

O dochowywaniu wzajemnych zobowiązań jako świętym obowiązku możemy bowiem mówić tylko wtedy, gdy strony grają na równym boisku. Tutaj tymczasem mamy bank, skądinąd instytucję zaufania publicznego, mamy grubą umowę nie do pojęcia i drobny druczek nie do odczytania. Kowalski mnie czapkę w rękach i gra na zwłokę, a nadęty bankowiec mówi do niego: Proszę nam zaufać.

Pojedynek gołej dupy z batem

Tak, Kowalski powinien wiedzieć, że w języku wielkich instytucji „Zaufaj mi” oznacza: „Zaraz cię wygrzmocę bez mydła”. Tak, Kowalski powinien na rozmowę z doradcą kredytowym przyprowadzić własnych prawników. Tak, mając obiecane śmiesznie niskie raty Kowalski powinien upewnić się, czy oferta nie zawiera jakiegoś haczyka. Ale mimo to…

Mimo to opisywane tu sytuacje są dla nas aż nadto znajome. Wielkie instytucje, filary państwa, co rusz usiłują nas wygrzmocić. I nie tylko o bankach mowa, z ich mętnie brzmiącymi umowami drobnym druczkiem. Mowa o ustawach, w których gąszczu łatwo przeoczyć słówko zapewniające paru wtajemniczonym osobom milionowe korzyści. (Pamiętacie jeszcze frazę „lub czasopisma”?). Mowa o prawie podatkowym, które jest jak przysłowiowe grabie, grabiące tylko w jednym kierunku – do siebie. Mowa o rządowym Nowym Ładzie, który w zamierzeniu ma zmienić Polskę w krainę błogiego lenistwa i obżarstwa, ale który to projekt nie podlega starannej, publicznej dyskusji czy konsultacjom.

Czytaj też:

- Odwróć tabelę, Glapiński będzie na czele. FELIETON SIEMIONA

- Zjadanie bogów czyli papu Maty. FELIETON SIEMIONA

I tak sobie mogę mówić, ale na początek chcę tutaj złożyć skromną propozycję: czy bank X mógłby swoją standardową bełkotliwie niejasną umowę kredytu hipotecznego zastąpić prostym dokumentem na dwie strony, z odrębnymi sekcjami, których tytuły brzmią:

CO DAJE KOWALSKIEMU BANK;

CO DAJE BANKOWI KOWALSKI;

CO WOLNO I CZEGO NIE WOLNO KOWALSKIEMU?

CO WOLNO I CZEGO NIE WOLNO BANKOWI?

Do tego mała tabelka ukazująca, ile Kowalski będzie bankowi winien, jeśli oprocentowanie kredytu zwiększy się – o 1%, o 2%? I druga tabelka, ukazująca jasno wszystkie zobowiązania Kowalskiego: marżę, jaką zabiera bank, koszt ubezpieczenia kredytu przez wszystkie lata, prowizje, dodatkowe opłaty… I wtedy rozmowa z bankiem X – rozmowa o pieniądzach, bo niby o czym? – mniej będzie przypominać pojedynek gołej dupy z batem. I o taką finansową Polskę chciałbym walczyć.

Polecamy: